とっちゃん@nyanco! です。

今回はBlockFi(ブロックファイ)の利用を再開した理由についてと、一ヵ月分の利益報告です。

本記事はBlockFiに投資を推奨するものではなく、あくまで参考情報の提供です。最終的な投資決定は自身の判断でお願いします。

「BlockFi」とは

そもそも「BlockFi」とはなんぞや?という方にざっくり説明すると、以下となります。

自分が所持しているビットコインやイーサリアムなどの仮想通貨(暗号資産)を貸し出し(レンディング)してその利息を得るサービス

身近なところで例えるなら、自分が「銀行」という立場になって他人にローンでお金を貸してその利息を受け取るイメージですにゃ〜

本記事ではレンディングに特化しての紹介となりますが、BlockFiはレンディングサービス以外にも仮想通貨の借り入れができたり、手数料無料でトレードができたりと仮想通貨市場の金融プラットフォームであると言えます。

実は筆者は一度撤退済み

実はこのBlockFi、筆者は二年前に一度資金を全て抜いて撤退していたのですが、出金できない端数のビットコインとイーサリアムが残っていたのでとりあえずアカウントは消さずそのまま放置しておりました。

なのでBlockFiからのお知らせメールは撤退してからもずっと続いており、わずかな資産からの超わずかな利息報告も届いていたので、BlockFiの存在は頭の片隅にずっと残っており…

ただただ保有しているより、少しずつでも良いから資産を増やしていけるレンディングサービスって改めて良いかも!と思い、資産の保管先として再びBlockFiを選択するに至ったわけです。

選択するに至った具体的な理由を、以下に述べていきます。

BlockFiを資産保管場所にした理由

金利は業界でも高水準

2年前に比べると金利は下がってはいるものの、執筆時時点ではビットコインで年利5%、イーサリアムで年利4.5%とまだまだ高水準と言えます。

銀行だと年利0.001~0.2%くらいなので桁違いですにゃ~

最新の金利については▼下記公式ページの「BlockFi Interest Account (BIA)」で確認ができます。

ロック期間はなくいつでも出金可能

他のレンディングサービスだと数ヶ月間の資金拘束期間があったりしますが、BlockFiにはそれがなくいつでも出金できるのもとても良い点です。

ただ、毎月1日(土日祝の場合は翌営業日)に利息が支払われるので、ベストな出金タイミングは利息の受け取りを確認した後となりますにゃ~

出金手数料が月一度だけ無料

出金にかかる手数料が毎月1回は無料なのも地味に大きいです。

月2回目からはしっかり手数料がかかるので注意が必要ですにゃ~

ちなみに2回目以降の手数料の額は▼下記公式ページの「Account Withdrawals」で確認ができます。

比較的、信頼・安心できる要素がある

ウォレットにただ保管しているだけでもリスクはありますが、外部サービスに資産を預けるとさらにリスクが高まります。

ただ、長期間サービスが維持されてること、運営基盤やセキュリティー・保険がしっかりしているなど、BlockFiは数あるレンディングサービスの中でもリスクは低めであると言えそうです。

詳しくは▼下記サイト様の記事が分かりやすく解説されています。

また、BlockFiに出資している企業として日本人なら言わずと知れた企業「リクルート」が名を連ねているのも大きな安心材料です。

出資企業一覧は▼下記公式ページから確認できます。

最近ビットコインの年利率が下がったのを受け「改悪だ!」という声もあるようですが、経営判断としてどう受け止めるかですね。

新たな事業が生まれ成長し続けている

ビットコインがキャッシュバックで受け取れるVISAのクレジットカードサービスを近日中に開始するなど、新たな事業が生まれて成長している様子がうかがえるところも信頼につながります。

詳しくは▼下記公式ページをどうぞ。現在申込受付中とのことです。

そもそも、筆者がトレードに向いてない

価格の上がり下がりが激しい仮想通貨(特に最近のビットコインの乱高下っぷりはヤバイですね)、売買を繰り返してうまくトレードできれば一気に資産倍増も夢ではないのでしょうが、ここ数年で筆者はどうにも向いてないことが分かりました。

とりあえず2018年の業界全体軒並み大暴落(いわゆる出川組時代)で鍛えられた握力を持ってのガチホ(ガッチリホールド)スタイルが精神的にも良いと判断しました。

ガチホするにも、ただウォレットに保管しているだけではもったいない、お金に働いてもらって少しでも増やそうということで、レンディングサービスのBlockFiというわけです。

利益はそのまま資産となるので複利効果も効いてきますにゃ〜

レンディングサービスの良さはなんと言っても「保管しているだけで放ったらかしで利息による利益がゲットできる」ことでしょう。

一ヶ月の利益を公開

実際に一ヵ月でどのくらい利息がもらえたのか、参考がてら公開しておきます。

2021年の4月から下記の資産を預けていました。

- BTC:0.00229106 BTC

- ETH:8.09046593 ETH

4月分のInterest Payment(利子払い)で受け取った利益はこちら。

- BTC:

0.00011415 BTC - ETH:

0.23417215 ETH

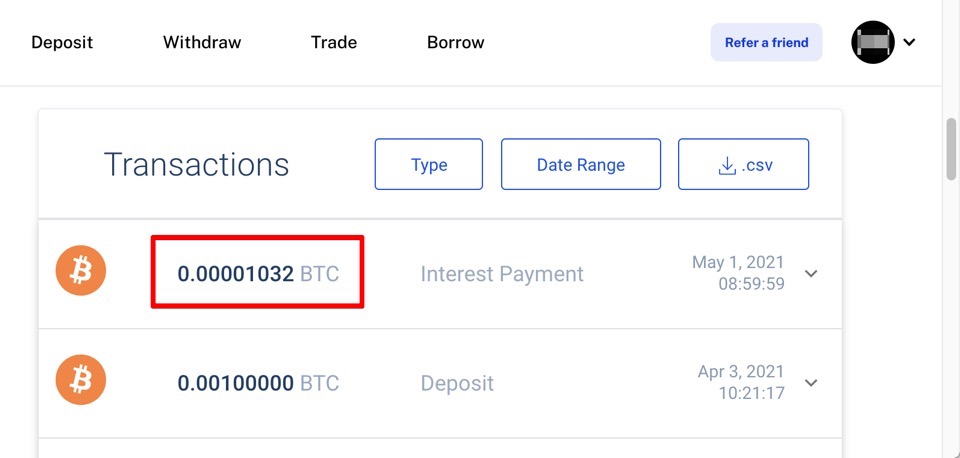

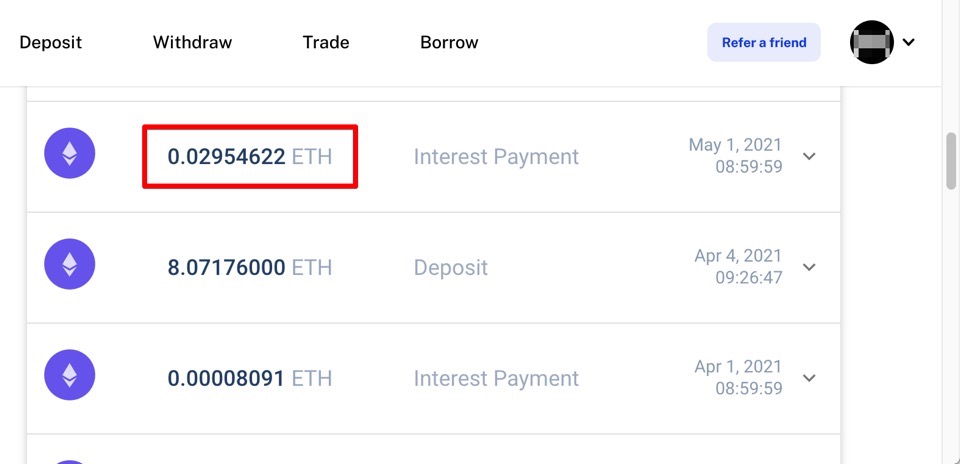

【2021/05/16追記】

上記は今まで受け取った利子の総額でした…

以下が4月分の正しい利子となります。

勘違い、大変失礼いたしました。

- BTC:0.00001032 BTC

- ETH:0.02954622 ETH

日本円換算すると執筆時現在で約9,000円ですね…!

内訳としては、ビットコイン(BTC)は雀の涙ほどでイーサリアム(ETH)がほとんどを占めてますにゃ~

銀行の定期預金では有り得ない金額です(仮想通貨の価値は変動するので無価値になる可能性ももちろんあります)。

また、利息分がちゃんと資産として加えられてるのが分かると思います。

次月からはこの利息分が加えられた資産からの利息が支払われるようになります。

これが「月利複利効果」です!

ユーザーとしては放ったらかしで何もしてないけど、複利効果で雪だるま式にどんどん資産が増えていくというプチ・マネーマシンですにゃ〜

おわりに

正直なところ、利息分を即利確したい気持ちもありますが、今の筆者の目的は保有する仮想通貨量を少しでも増やすことにあるのでしばらくは放ったらかし運用で行こうと思ってます。

ただ、この動きの激しい仮想通貨業界、何が起こるか分からないので常にウォッチしておき、動くべしと判断した時はすぐ撤退も考えるかと。

最後にBlockFiの紹介リンクを貼っておきます。

本記事を読んでBlockFiに興味が出た方は是非、自分の目で色々チェックしてみて下さい。

繰り返しになりますが、あくまで投資の最終判断は自己責任でお願いいたします。

本記事がどなたかの参考になれば幸いです。

今回は以上となります。

最後まで読んでいただきましてありがとうございました!

それではまた〜✧٩(ˊωˋ*)و✧

コメント